Recorta Banco de México tasa de interés a 10%

Por cuarta ocasión consecutiva, el Banco de México (BdeM) disminuyó su tasa de interés de referencia, en esta ocasión determinó por unanimidad recortarla en un cuarto de punto porcentual para que termine el año en 10 por ciento.

La Junta de Gobierno del Banco de México decidió disminuir en 25 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 10.00%, con efectos a partir del 20 de diciembre de 2024.

Se estima que durante el cuarto trimestre de 2024 la actividad económica global haya mantenido un ritmo de crecimiento similar al registrado a lo largo del año. La economía estadounidense seguiría expandiéndose.

El proceso desinflacionario mundial avanzó en el año. Sin embargo, en la mayoría de las principales economías avanzadas la inflación general aumentó recientemente y la subyacente ha mostrado cierta persistencia.

En su última decisión la Reserva Federal redujo en 25 puntos base su tasa de referencia. Las tasas de interés gubernamentales disminuyeron y el dólar estadounidense se apreció.

Entre los riesgos globales destacan posibles políticas que reviertan la integración económica mundial, el agravamiento de las tensiones geopolíticas, la prolongación de las presiones inflacionarias y una mayor volatilidad en los mercados financieros.

Desde la decisión de política monetaria previa, en México las tasas de interés de valores gubernamentales de corto plazo disminuyeron, mientras que las de mediano y largo plazos presentaron movimientos al alza. Después de la depreciación de la moneda nacional ante la posibilidad de que se implementen medidas que debiliten la integración con nuestro principal socio comercial, esta se apreció.

Luego de la marcada debilidad que exhibió la economía en los tres trimestres anteriores, en el tercer trimestre de 2024 presentó una mayor tasa de expansión. Se prevé que muestre atonía al cierre del año y el siguiente. En el mercado laboral, el empleo se ha desacelerado. El balance de riesgos para la actividad económica se mantuvo sesgado a la baja.

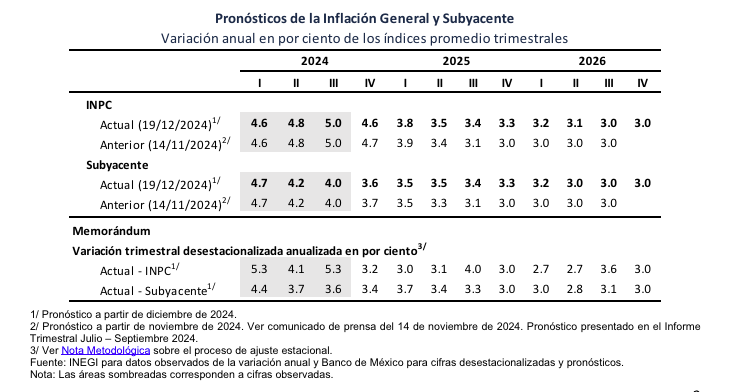

La inflación general se redujo de 4.76 a 4.55% entre octubre y noviembre. Todavía resiente los choques de oferta que han afectado al componente no subyacente. La inflación subyacente, que refleja de mejor manera la tendencia de la inflación, prolongó su clara tendencia a la baja. Pasó de 3.80 a 3.58% en el mismo periodo. La inflación de mercancías se ubica en niveles bajos, mientras que el rubro de servicios ha descendido solo moderadamente. Las expectativas de inflación para el cierre de 2024 se redujeron.

Las expectativas de cierre de 2025 y las de mayor plazo permanecieron relativamente estables en niveles por encima de la meta.

Se continúa esperando que las inflaciones general y subyacente presenten una tendencia a la baja hacia delante. Sin embargo, considerando una mayor persistencia en la inflación de servicios, dichos pronósticos se revisaron al alza. Se espera que la inflación general converja a la meta en el tercer trimestre de 2026 (ver cuadro). La posibilidad de que se implementen aranceles a las importaciones de Estados Unidos provenientes de México ha añadido incertidumbre a las previsiones.

Su materialización podría implicar presiones sobre la inflación en ambos lados del balance. En adición, los pronósticos están sujetos a los siguientes riesgos. Al alza: i) persistencia de la inflación subyacente; ii) mayor depreciación cambiaria; iii) mayores presiones de costos; iv) afectaciones climáticas; y v) disrupciones por conflictos geopolíticos o políticas comerciales. A la baja: i) una actividad económica menor a la anticipada; ii) un menor traspaso de algunas presiones de costos; y iii) que el efecto de la depreciación cambiaria sobre la inflación sea menor al anticipado. Se considera que el balance de riesgos respecto de la trayectoria prevista para la inflación en el horizonte de pronóstico se mantiene sesgado al alza. Sin embargo, el panorama inflacionario ha venido mejorando, luego de los profundos choques ocasionados por la pandemia y la guerra en Ucrania. El comportamiento de la inflación subyacente da cuenta de esta mejoría.

La Junta de Gobierno evaluó el comportamiento de la inflación y de sus determinantes, así como de las expectativas de inflación. Consideró la naturaleza de los choques que han afectado al componente no subyacente y la previsión de que sus efectos sobre la inflación general se disipen en los siguientes trimestres. Tomó en cuenta la trayectoria a la baja que ha seguido el componente subyacente, los niveles que ha alcanzado y la previsión de que continúe descendiendo. Valoró que, si bien el panorama inflacionario aún amerita una postura restrictiva, su evolución implica que es adecuado continuar con el ciclo de recortes y reducir el grado de apretamiento monetario. Así, con la presencia de todos sus miembros, decidió por unanimidad reducir en 25 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 10.00%.

Hacia delante, prevé que el entorno inflacionario permita seguir reduciendo la tasa de referencia. Ante el avance en la desinflación podrían considerarse en algunas reuniones ajustes a la baja de una mayor magnitud, si bien manteniendo una postura restrictiva. Tomará en cuenta la perspectiva de que los choques globales continuarán desvaneciéndose y los efectos de la debilidad de la actividad económica.

Considerará la incidencia de la postura monetaria restrictiva que se ha mantenido y la que siga imperando sobre la evolución de la inflación a lo largo del horizonte en el que opera la política monetaria.

Las acciones que se implementen serán tales que la tasa de referencia sea congruente, en todo momento, con la trayectoria requerida para propiciar la convergencia ordenada y sostenida de la inflación general a la meta de 3% en el plazo previsto. El Banco Central reafirma su compromiso con su mandato prioritario y la necesidad de perseverar en sus esfuerzos por consolidar un entorno de inflación baja y estable.